Бизнес-план интернет-магазина молодежной одежды

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

1. РЕЗЮМЕ ПРОЕКТА

Цель проекта – создание интернет-магазина модной молодежной одежды. Ценовой сегмент средний, тематика – молодежная одежда милитари и урбанистического стиля. Канал сбыта – собственный интернет-магазин, социальные сети. Рынок сбыта – Россия.

В условиях падения платежеспособного спроса внимание потребителя смещается к такому перспективному каналу сбыта как интернет. Благодаря отсутствию издержек на аренду помещения, штата продавцов и склада, интернет-магазины предлагают более низкие цены по сравнению с традиционной физической розницей. Дополнительную конкурентоспособность проекта обеспечивается за счет работы с молодыми российскими дизайнерами (г.Санкт-Петербург), продукция которых еще не представлена в интернете. Физическое расположение интернет-магазина – г.Санкт-Петербург, благодаря чему обеспечивается территориальная близость к поставщикам, что означает возможность оперативной доставки и, при необходимости, возврата брака.

Инвестиции в проект предполагают разработку современной торговой площадки, ее продвижение, а также закупку первой партии продукции. Показатели эффективности и инвестиционной привлекательности проекта приведены в Табл. 1.

Таблица 1. Показатели эффективности проекта

|

Срок окупаемости (PP), мес. |

6 |

|

|

Дисконтированный срок окупаемости (DPP), мес. |

6 |

|

|

Чистая приведенная стоимость (NPV), руб. |

803 374 |

|

|

Коэффициент рентабельности инвестиций (ARR), % |

50,54% |

|

|

Внутренняя норма прибыли (IRR), % |

23,81% |

|

|

Индекс доходности (PI) |

1,06 |

|

2. ОПИСАНИЕ КОМПАНИИ И ОТРАСЛИ

Согласно оценкам экспертов, рынок одежды в России (FashionRetail) в последние годы переживает самое сильное падение за всю его историю. Это связано, безусловно с кризисными процессами в экономике страны: ослаблением курса национальной валюты, снижением платежеспособности населения, сокращением импорта, ростом цен на импортные товары (как на сырье, так и на готовые изделия). Согласно исследованиям РБК, рынок одежного ритейла упал на 10%, обувного – на 13%. В 2015 году около 30 международных ритейлеров ушли с рынка России и только 10 пришли.

Рисунок 1. Темпы роста (падения) цен на одежду и доходов населения России, 2013-2015 гг., %

Рисунок 2. Объем рынка одежды, млрд. руб., 2009-2015 г.

Тем не менее, после 2016 года эксперты прогнозируют рост рынка на 0,8%, который затронет, в первую очередь, такие сегменты как женская, детская и подростковая одежда и обувь.

Рисунок 3. Структура рынка одежды в России, 2015 г., %

Одним из основных трендов последних лет – стремление сэкономить на скидках, акциях и прочих специальных предложениях. на этом фоне наиболее востребованными становятся интернет-магазины – по различным данным, доля онлайн-продаж сегодня составляет от 7% до 20%. Одним из наиболее сильных сдерживающих факторов для лояльности является уникальность продукта – необычные дизайнерские вещи люди приобретают вне зависимости от роста цен.

Развитие интернет-торговли как в России, так и в мире в целом происходит очень активно в последние 5-7 лет. Многие традиционные офлайн-магазины и сети активно осваивают новый канал сбыта, не говоря уже о развитии малого бизнеса, для которого торговля через интернет означает минимальные затраты на сбыт и ведение склада.

Одним из основных драйверов развития этой отрасли является распространение широкополосного доступа к сети Интернет, а также развитие технологий веб-программирования, которые в совокупности позволяют пользователям получить максимально полный и быстрый доступ ко множеству различных товаров. Пользователь может не только посмотреть фотографии товара, узнать его характеристики, прочитать отзывы других покупателей, но и практически моментально сравнить с аналогичными товарами из других магазинов.

Что касается количества пользователей сети Интернет, Россия на сегодняшний день несколько отстает от многих развитых стран мира – количество пользователей интернета в нашей стране составляет порядка 71% от общей численности экономически активного населения. Для сравнения, в Австралии этот показатель находится на уровне 92%, а в Великобритании, Германии, Франции, США – на уровне более 80%. Тем не менее, с каждым годом это отставание сокращается, что положительно сказывается и на объемах интернет-торговли. Впрочем, это не единственный драйвер роста данного сегмента.

Рисунок 4. Проникновение интернета в некоторых странах мира, % от населения, июнь 2016 г. (по данным Internetworldstats.com)

Рисунок 5. Структура пользователей интернета по типам населенных пунктов, 2015 г., % (по данным ФОМ)

Рост объемов интернет-торговли после 2015 года несколько снизился. По оценкам «РБК ИССЛЕДОВАНИЯ», оборот рынка онлайн-торговли в сегменте b2c (потребительская розница) в 2015 году составил 922,4 млрд. руб., что всего на 2,1% выше, чем в 2014 году. При этом, в реальном выражении объем рынка, вероятнее всего, сократился на фоне роста потребительских цен. Специалисты отмечают следующие тенденции 2015 года:

-

Рост среднего чека практически во всех сегментах интернет-торговли, что означает рост потребительских цен на все категории товаров;

-

Снижение частоты совершения покупок;

-

Увеличение количества покупателей онлайн-магазинов.

При этом, доля интернет-торговли в общей структуре розничной торговли несколько сократилась – с 2,2% до 2,0%; в структуре непродовольственных товаров – с 4,1% до 3,8%.

Рисунок 6. Динамика b2c-сегмента интернет-торговли в России, 2009-205 гг., млрд. руб., % (по данным «РБК ИССЛЕДОВАНИЯ»)

По оценкам «РБК ИССЛЕДОВАНИЯ», в 2015 году опыт совершения покупок в интернет-магазинах имеют 17,7 млн. россиян, проживающих в городах численностью более 100 тыс. чел. При этом, учитывая относительно невысокий уровень проникновения интернета в России, все еще сохраняется высокий потенциал роста интернет-покупателей.

Рисунок 7. Количество интернет-покупателей в России, 2010 – 2015 гг., млн. чел. (18-54 лет, города >100 тыс. чел.), (по данным РБК ИССЛЕДОВАНИЯ)

На сегодняшний день, наиболее развитым сегментом интернет-торговли является товарный сегмент, в который включаются также продажи железнодорожных и авиабилетов – его оборот в 2015 году вырос на 3,3% и составил 779,7 млрд. руб. В первую очередь увеличились продажи авиабилетов (люди стали меньше обращаться к туристическим агентствам), а также строительных и отделочных материалов.

Значительную часть российского рынка интернет-торговли занимает трансграничная торговля, когда россияне приобретают товары в зарубежных интернет-магазинах. При этом, западные интернет-магазины, имеют высокую конкурентоспособность по широте ассортимента и качеству продукции, а китайские – по широте ассортимента и цене. Такое обострение конкурентоспособности вызывает обеспокоенность и на уровне субъектов предпринимательства, и на государственном уровне. На сегодняшний день существуют различные проекты законодательных актов, ограничивающих торговлю зарубежных интернет-магазинов на территории России.

Объем продаж платных услуг в интернете уступает в темпах роста товарному сегменту. Их доля в 2015 году сократилась с 12,6% до 12,2%. В денежном выражении его объем практически не изменился: 113,7 млрд. руб. в 2014 году и 112,6 млрд. руб. в 2015 году.

Рисунок 8. Структура российского рынка интернет-торговли в 2015 г., % (по данным РБК ИССЛЕДОВАНИЯ)

Основными товарами, продаваемыми через интернет в 2015 году, стали (занимая около 60% всего рынка):

-

Авиабилеты

-

Одежда и обувь

-

Аксессуары

-

Цифровая техника

-

Бытовая техника

-

Железнодорожные билеты

Рисунок 9. Структура российского рынка интернет-торговли товарами в 2014 г., млрд. руб. (по данным РБК ИССЛЕДОВАНИЯ)

Наибольший рост показали продажи авиабилетов. Причина – снижение объемов выездного туризма и увеличение доли внутреннего, в рамках которого россияне предпочитают покупать билеты самостоятельно, без привлечения туристических агентств. Также значительно выросли продажи строительных материалов, которые, во-первых, выросли в цене относительно мало (т.к. по большей части отечественного производства), а, во-вторых, цены на них в интернет-магазинах традиционно значительно ниже, чем в физической рознице.

Существенно сократился сегмент цифровой и компьютерной техники (с 119,2 млрд. руб. до 76,1 млрд. руб. или на 36%). Ограничивающими факторами стали: склонность к сбережению денежных средств, сокращение частоты покупок (обновления техники и гаджетов), рост цен на импортную продукцию (которая составляет основную массу данной категории товаров).

Рисунок 10. Количество интернет-покупателей различных видов товаров в 2014 г., тыс. чел. (по данным РБК ИССЛЕДОВАНИЯ)

Результаты исследования РБК показали, что абсолютное большинство российских пользователей сети Интернет являются активными участниками рынка интернет-торговли. Наиболее активные участники проживают в Москве, Московской области и Санкт-Петербурге. При этом, жители небольших городов (100 – 500 тыс. чел.) совершают покупки в интернет-магазинах чаще, чем жители крупных городов.

Проектом предполагается организация интернет-магазина модной молодежной одежды «с нуля». Одежда разрабатывается молодыми малоизвестными дизайнерами, не представленными в интернете. Таким образом, проект, в случае выполнения планов реализации, получает фактически эксклюзивное право на работу с рассматриваемыми брендами.

Территориальное расположение проекта – г. Санкт-Петербург, административный центр Северо-Западного ФО и Ленинградской области, крупнейший культурный, экономический и промышленный центр Северо-Запада страны. Рынок сбыта – все регионы России. Доставка осуществляется Почтой России или курьерской службой.

3. ОПИСАНИЕ ТОВАРОВ И УСЛУГ

Проект сотрудничает с двумя независимыми дизайнерскими студиями: «Ex!stenz» и «М16», разрабатывающими, соответственно, одежду урбанистического стиля и стиля милитари, популярных среди молодежи. Дизайн и конструкторские решения разрабатываются непосредственно в студиях, работы по пошиву отданы на аутсорсинг проверенным швейным производствам. Используются импортные материалы высокого качества. В год каждая студия выпускает по две мужских и женских коллекции – зима и лето. Среднее количество позиций в каждой из коллекций – 35 единиц. Ценовой сегмент – «средний» и «средний+».

Таблица 2. Примерная номенклатура коллекций

|

№ |

Наименование |

Доля в коллекции, % |

|

Зима |

||

|

1 |

Куртка зимняя / пуховик |

30% |

|

2 |

Куртка осенняя |

10% |

|

3 |

Брюки зимние |

10% |

|

4 |

Толстовки / худи / свитера |

60% |

|

Лето |

||

|

1 |

Майки / поло |

25% |

|

2 |

Брюки летние |

10% |

|

3 |

Шорты / юбки |

25% |

|

4 |

Платья |

25% |

|

5 |

Жакеты / кардиганы |

15% |

По причине достаточно широкого ассортимента, в финансовом расчете учитывается средняя стоимость каждой товарной группы. Доставка Почтой России включена в стоимость товара, курьерская доставка оплачивается отдельно.

Покупателю в качестве сервисной услуги предоставляется возможность примерки и бесплатного возврата товара в течение трех календарных дней с момента получения посылки при условии сохранения товарного вида и целостности бирок и этикеток. Как показывает анализ статистических данных, доля возврата для интернет-магазинов составляет 8-10%; затраты на возвраты заложены в себестоимости реализуемой продукции.

4. ПРОДАЖИ И МАРКЕТИНГ

Все продажи продукции осуществляются через интернет-магазин. Он обладает высокой скоростью работы и удобным эргономичным дизайном, что для проекта является конкурентным преимуществом, поскольку у клиента не возникает трудностей при навигации, что может привести к отказам.

Целевая аудитория – молодые люди (мужчины и женщины) в возрасте 16-33 лет с уровнем дохода от 40 000 рублей в месяц (собственный или спонсируемый), увлекающиеся современной модой, ведущие социально активный образ жизни.

Анализ запросов в поисковых системах показывает:

1. по данным wordstat.yandex.ru по запросу «интернет-магазин одежды» за последние 30 дней было 2 332 986 показов

2. популярность запроса «интернет-магазин одежды» согласно Google Trends снизилась в 2013-2015 гг., однако в последнее время начинает расти (что соответствует прогнозам экспертов относительно восстановления темпов роста рынка)

Рисунок 11. Статистика Google Trends по запросу «интернет-магазин одежды»

Для продвижения магазина используется контекстная реклама в социальных сетях. Большое значение придается PR-мероприятиям в группах в социальных сетях. Группы наполняются контентом, интересным для целевой аудитории и связанным с модой и молодежным образом жизни.

По сравнению с традиционными видами рекламы использование социальных сетей более экономически выгодно и за счет низких тарифов (стоимости контакта), и за счет более полного охвата целевой аудитории.

Как показывает анализ результатов выдач поисковых систем по релевантным запросам, на сегодняшний день на рынке присутствует 7 интернет-магазинов, которые можно считать прямыми конкурентами. Из них 3 имеют более низкую стоимость, остальные 4 – такую же, как у проекта, или выше. Кроме того, только 2 игрока предлагают услугу бесплатного возврата.

Для повышения лояльности клиентов проводится e-mail рассылка с информацией о новинках, акциях и прочих мероприятиях. Также делаются поздравления с Днем рождения и прочими праздниками по СМС или по электронной почте. Постоянным клиентам предоставляются скидки.

Спрос отличается сезонностью: пики приходятся на время распродаж (август и февраль), при этом выручка снижается за счет сезонных скидок, а также на момент выхода новых коллекций (март, сентябрь); могут наблюдаться также локальные всплески – перед 8 марта, Новым годом и т.д.

Таблица 3. Плановые объемы продаж

|

|

ТОВАР/УСЛУГА |

СРЕДНИЙ ПЛАНОВЫЙ ОБЪЕМ ПРОДАЖ, ед./мес. |

ЦЕНА ЗА ЕД., руб. |

ВЫРУЧКА, руб. |

ПЕРЕМЕННЫЕ ЗАТРАТЫ, руб. |

|

1 |

Ex!stenz, лето |

120 |

2 100 |

252 000 |

144 000 |

|

2 |

Ex!stenz, зима |

90 |

4 830 |

434 700 |

207 000 |

|

3 |

М16, лето |

100 |

2 363 |

236 250 |

135 000 |

|

4 |

М16, зима |

80 |

5 250 |

420 000 |

200 000 |

|

|

Итого: |

|

|

1 342 950 |

686 000 |

5. ПРОИЗВОДСТВЕННЫЙ ПЛАН

Основной инструмент проекта – сайт интернет-магазина. От его надежности, функциональности и удобства зависит успех реализации всего проекта. Разработке сайта уделяется значительное внимание. Подряд на разработку и первичное продвижение передается веб-студии с обширным портфолио и многолетним опытом работы.

Продукция закупается у поставщика в состоянии полной готовности, в фирменной упаковке. Складирование товара осуществляется в собственном доме инициатора проекта (организуется склад продукции.

Заявка принимается через контактную форму сайта, либо по телефону. В последнем случае, однако, в интернет-магазине все равно заводится заявка (менеджером магазина) для того, чтобы данные о клиенте попали в базу.

Согласно сформированному заказу оформляется посылка и собственными силами команды проекта передается на Почту России или в курьерскую службу. В течение трех рабочих дней после получения посылки покупатель вправе бесплатно ее вернуть.

6. ОРГАНИЗАЦИОННЫЙ ПЛАН

В целях реализации проекта организуется ИП, форма налогообложения УСН, ставка 15%, объект налогообложения – «доходы минус расходы». Процесс реализации можно разбить на два этапа: подготовительный и операционный. К подготовительному относится разработка сайта и его продвижение, подбор персонала, закупка товара. Длительность подготовительного этапа – 1 месяц.

Все основные функции по администрированию и управлению выполняет инициатор проекта. Часть функций передана фрилансерам на аутсорсинг – в первую очередь, наполнение сайта контентом и ведение социальных сетей.

Таблица 4. Штатное расписание и фонд оплаты труда

|

|

Должность |

Оклад, руб. |

Кол-во, чел. |

ФОТ, руб. |

|

|

Административный |

|||||

|

1 |

Бухгалтер |

2 500 |

1 |

2 500 |

|

|

Производственный |

|||||

|

6 |

SMM-специалист |

10 000 |

1 |

10 000 |

|

|

7 |

Копирайтер |

10 000 |

1 |

10 000 |

|

|

Торговый |

|||||

|

13 |

Менеджер интернет-магазина |

25 000 |

1 |

25 000 |

|

|

|

Итого: |

47 500,00 ₽ |

|||

|

|

Социальные отчисления: |

14 250,00 ₽ |

|||

|

|

Итого с отчислениями: |

61 750,00 ₽ |

|||

7. ФИНАНСОВЫЙ ПЛАН

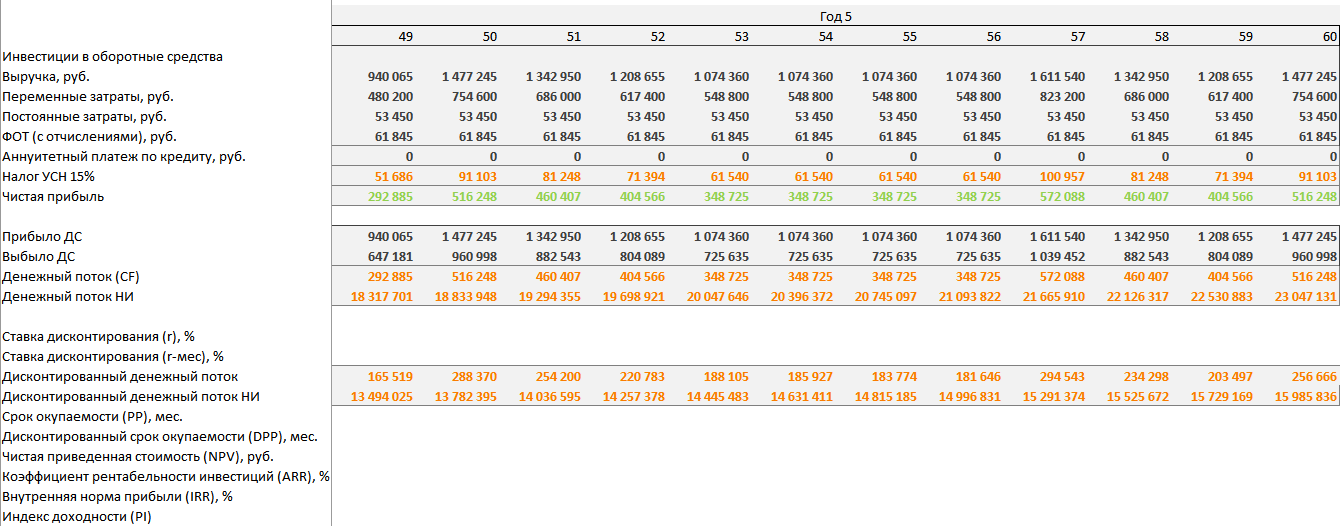

Финансовый план составлен на пятилетний срок и учитывает все доходы и расходы проекта. Под доходами понимается выручка от операционной деятельности, другие источники дохода не рассматриваются. Ежегодная выручка проекта после выхода на окупаемость – 14,9 млн. руб.; чистая прибыль после уплаты налогов – 4,8 млн. руб.

Объем инвестиционных затрат – 760 000 рублей, из которых собственные средства инициатора проекта – 250 000 рублей. Недостаток средств планируется покрыть с помощью привлечения банковского кредита на срок 24 месяца со ставкой 18% годовых. Кредитные каникулы три месяца. Выплата осуществляется аннуитетными платежами.

Таблица 5. Инвестиционные затраты

|

|

НАИМЕНОВАНИЕ |

СУММА, руб. |

|

Недвижимость |

||

|

1 |

Оборудование склада |

15 000 |

|

Оборудование |

||

|

4 |

Компьютерная техника и ПО |

75 000 |

|

Нематериальные активы |

||

|

11 |

Разработка веб-сайта |

350 000 |

|

12 |

Первоначальное продвижение |

130 000 |

|

Оборотные средства |

||

|

16 |

Оборотные средства |

120 000 |

|

17 |

Закупка сырья |

70 000 |

|

|

|

|

|

|

Итого: |

760 000 ₽ |

|

|

Собственные средства: |

250 000,00 ₽ |

|

|

Требуемые заемные средства: |

510 000 ₽ |

|

|

Ставка: |

18,00% |

|

|

Срок, мес.: |

24 |

Переменные затраты включают расходы на закупку товара и его транспортировку к месту складирования. Сюда также заложена стоимость возврата товара от клиента (10% от общего объема стоимости доставки). Постоянные затраты приведены в Табл. 7.

Таблица 6. Переменные затраты и цена реализации

|

|

ТОВАР/УСЛУГА |

ЗАТРАТЫ НА ЕД., руб. |

ТОРГОВАЯ НАЦЕНКА, % |

СТОИМОСТЬ ЕДИНИЦЫ, руб. |

|

1 |

Ex!stenz, лето |

1 200 |

75% |

2 100 |

|

2 |

Ex!stenz, зима |

2 300 |

110% |

4 830 |

|

3 |

М16, лето |

1 350 |

75% |

2 363 |

|

4 |

М16, зима |

2 500 |

110% |

5 250 |

Таблица 7. Постоянные затраты

|

|

НАИМЕНОВАНИЕ |

СУММА В МЕС., руб. |

|

1 |

Хостинг и поддержка сайта |

1 200 |

|

2 |

Реклама |

40 000 |

|

3 |

Амортизация |

9 250 |

|

4 |

Коммерческие расходы |

3 000 |

|

|

Итого: |

53 450 ₽ |

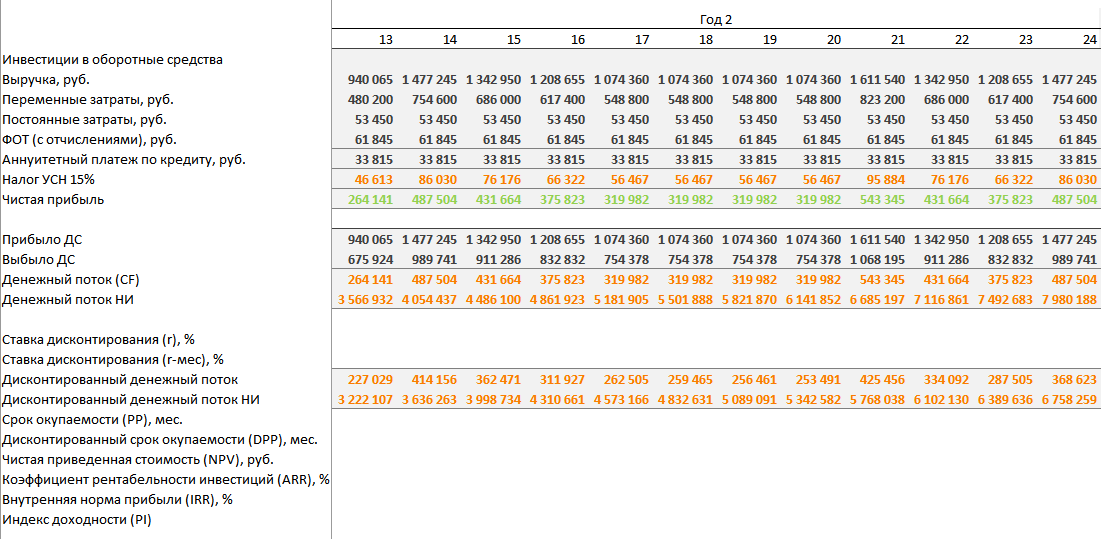

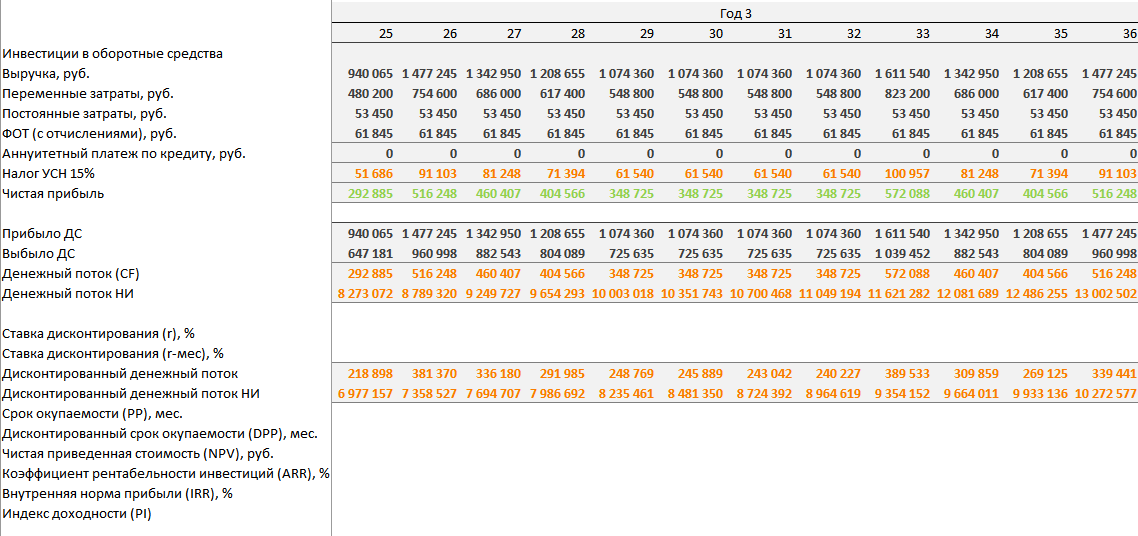

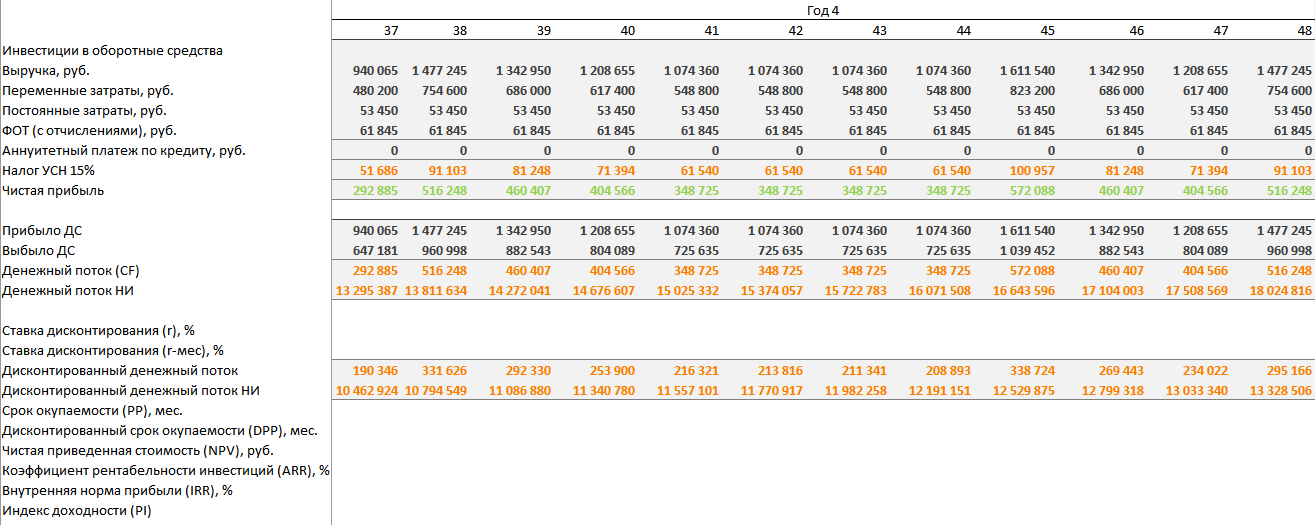

Подробный финансовый план приведен в Прил. 1.

8. ОЦЕНКА ЭФФЕКТИВНОСТИ

Оценка эффективности и инвестиционной привлекательности проекта проводится на основе анализа финансового плана, денежных потоков и простых и интегральных показателей эффективности (Табл. 1). Для учета изменения стоимости денег во времени используется метод дисконтирования денежных потоков. Ставка дисконтирования – 15%.

Простой (PP) и дисконтированный (DPP) срок окупаемости – 6 месяцев. Чистая приведенная стоимость (NPV) – 803 тыс. руб., внутренняя норма прибыли (IRR) – 23%, а индекс доходности (PI) – 1,06. Все эти показатели свидетельствуют об эффективности проекта и его инвестиционной привлекательности.

9. ГАРАНТИИ И РИСКИ

Для учета всех возможных рисков, связанных с реализацией проекта, учитываются все внутренние и внешние факторы. К внутренним можно отнести:

-

перебои с функционированием магазина – необходимо постоянное проведение аудита работоспособности сайта, получение обратной связи о работе с магазином от покупателей и, при необходимости, проведение корректирующих мероприятий (донастройка, смена хостинга и т.д.)

-

низкий уровень продаж, связанный с некачественным продвижением – необходим постоянный мониторинг рынка на предмет наличия адекватных предложений по продвижению (альтернативные поставщики услуг), а также контроль работы фрилансеров и, при необходимости, их оперативная замена

К внешним факторам можно отнести деятельность конкурентов и дальнейшее падение платежеспособного спроса, однако эти факторы представляются маловероятными по причине уникальности продаваемого продукта, формирующего лояльность покупателей.

10. ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Денис Мирошниченко

Сохраните статью, чтобы внимательно изучить материал

:

39 640 / 1 025

:

39 640 / 1 025